客服:

技术:

QQ:

地址:

邮箱:

尊龙凯时ag旗舰厅官网

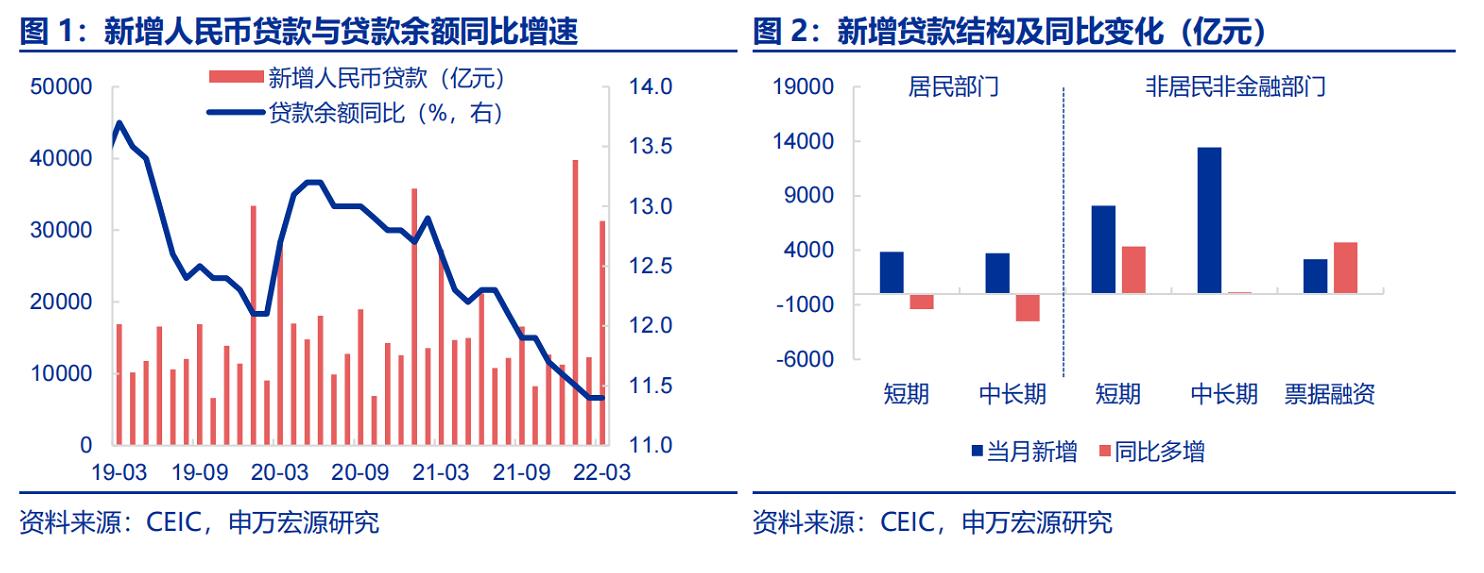

3月信贷大幅好于预期,房地产开发贷向好,居民房贷修复,房地产宽信用初见成效。3月新增人民币贷款3.13万亿,大幅超过我们预测(1.8万亿),同比多增约4000亿。三大类贷款超预期,其一是3月企业中长贷新增达1.34万亿,远超我们预期7000亿,高基数基础上仍同比多增148亿,考虑到其中所包含的房地产开发贷弹性远大于基建融资,估测3月房地产开发融资应已经明显改善至2020年增速;其二是企业短期融资3月新增达1.1万亿,同比多增9053亿,或源于疫情冲击下银行集中提供企业短期现金流支持,可持续性不强;其三是随2月中下旬以来全国多城连续加码“因城施策”放松地产需求侧政策约束,3月居民中长贷开始扭转2月颓势,新增3735亿,稍好于我们预期(3000亿),尽管同比仍少增2504亿,但相比2月(同比少增4572亿)已开始修复。

社融的强劲表现还来自专项债集中发行的支撑,而更偏向基建的企业债券融资热度回归正常,侧面应证3月房地产开发贷改善可能大于基建贷款。3月社融新增4.65万亿,好于我们预期(3.45万亿),同比多增12738亿,存量同比反弹0.4pct至10.6%。除上文已经分析的人民币贷款多增(新增3.2万亿,同比多增达4817亿)外,还有两大改善性因素:其一,专项债年初提前下达后3月在中央政府督促下发行节奏的加快直接相关,3月政府债券新增7052亿,同比多增近4000亿,将为上半年基建投资加大力度稳增长提供良好的资金支持;其二,表外融资(新增133亿,同比少减4262亿)如期明显改善,其中未贴现汇票(新增286亿,同比多增2582亿)显示3月制造业企业开工较为正常,而信托贷款(新增-259亿,同比多增1532亿)的改善更多指向房地产开发商表外融资压力的同步缓解;综合考虑更接近基建投资的企业债券3月新增3894亿,同比基本持平,热度较前两个月有所降温,也侧面佐证强劲的企业中长贷可能更凸显出房地产开发贷的明显改善。

企业贷款高增、财政支出加快活化流动性,支撑M2高位再上冲。3月M2同比再上冲0.5pct至9.7%,同样明显好于预期(8.6%)。企业贷款大幅高增带动企业存款同比多增约9200亿,对M2形成最大支撑,趣胜平台;此外财政存款3月同比多减3571亿,反映出3月疫情影响下财政支出提速带来的流动性活化效应。非银金融机构存款同比多减约3000亿,可能与金融市场波动导致交易活跃度下降有关。M1同比在基数走低的情况下持平于4.7%,直接显示购房需求仍弱对企业活期存款的拖累,综合未贴现汇票多增来看工业生产平稳势头未变。

房地产宽信用初见成效,基建融资持续较好,预计年内货币政策操作着力疏通居民购房信用需求,同时以活跃的基础货币投放保障流动性合理充裕;LPR降息概率较低,“因城施策”放松地产需求效果更佳;“加量不降价”中性略偏松的货币政策立场可能维持至年底,年内降息降准概率均不高。3月数据最突出的改善来自房地产宽信用的初见成效,企业中长贷大幅走强与表外融资收缩放缓的格局直接指向房地产开发融资改善较为明显,基建融资主要受到专项债集中发行的保障,而较大比例由城投债构成的企业债券融资热度回归正常也侧面显示房地产开发贷的改善弹性大于基建贷款。近期疫情冲击经济幅度扩大,而货币政策进一步强调扩张信用目标,除企业短期资金需求近期将持续得到较好保障之外,居民购房需求的信用扩张是货币政策年内最重要的目标。考虑到去年二季度本轮地产调控收紧时的初心即是遏制东部地区、部分一二线城市的地产泡沫抬头,当前央行对可能重新导致这一泡沫化风险的LPR下调工具预计态度将较审慎。影响更广泛的各地“因城施策”采取的下调首付比例、提升房贷可得性、下调本地LPR基础上房贷利率加点等放松购房需求侧约束的措施效果预计更好。考虑到两会前后已经推出的外储利润上缴财政、MLF持续净投放、重提再贷款再贴现等工具已经能够为今年的信用扩张提供充足的流动性,年内降准降息的概率均较低。维持全年M2、社融存量同比8.8%、10.1%不变,预计全年新增信贷21万亿左右,期待后续月份企业中长贷维持正常比例的同时居民中长贷修复能够延续。